Ces dernières années, le paysage technologique a été en effervescence avec la promesse et le potentiel d’une avancée technologique en matière d’intelligence artificielle (IA) qui permettrait de relancer le marché. L’attente a été longue, mais nous y sommes. La plupart des entreprises s’empressent d’intégrer les technologies d’IA dans leurs produits, et chaque entreprise essaie de mettre le mot IA dans son rapport d’orientation dans l’espoir de voir sa capitalisation boursière augmenter, car les investisseurs cherchent avec impatience à capitaliser sur ce marché en plein essor. La question de la quantification de cette future taille de marché fait toujours l’objet d’un débat, car personne n’est en mesure de véritablement comprendre la demande et l’impact futur des applications d’IA sur les produits et services. L’un des acteurs les plus importants dans ce domaine est Nvidia, dont le cours de l’action a grimpé en flèche grâce à ses projets liés à l’IA. Cependant, alors que l’enthousiasme autour des actions de l’IA atteint son paroxysme, certains analystes tirent la sonnette d’alarme, avertissant que ces valorisations pourraient être le signe d’une bulle spéculative.

Il est important de rappeler à tous que l’état d’esprit psychologique du marché est assez polarisé par le fait que nous sommes confrontés à une période véritablement fascinante et que la technologie commence à être un sujet qui évolue trop vite pour notre esprit commun. Puisqu’il n’est pas exagéré de supposer que la plupart des gens sont optimistes sur le sujet de l’IA, il convient de rappeler à tous que la crise du Covid a eu un impact négatif sur les principaux marchés actions. Ce que j’appelle l’investisseur normal, c’est-à-dire le marché, priait pour une reprise.

Ce à quoi il ne s’attendait pas, c’est qu’il n’obtiendrait pas une reprise classique, mais un boom absolu de l’IA. Si je résume, nous étions dans une période sombre dans laquelle tout investisseur en actions était suicidaire en regardant son portefeuille d’actions, et presque 2 ans plus tard, il se retrouve face à un marché haussier comme il n’en a jamais vu depuis 20 ans. Il est impossible que l’investisseur commun reste rationnel dans cette situation. Les actions de l’IA ont été son sauveur, elles sont désormais son cheval de bataille.

Il est impossible que ses évaluations (s’il effectue même une évaluation d’entreprise) ne soient pas perturbées par son optimisme excessif. L’enthousiasme suscité par les actions de l’IA est compréhensible étant donné le potentiel de transformation des technologies de l’IA, mais ces valorisations peuvent s’avérer insoutenables si l’on voit combien de personnes ont sauté dans le train des actions de l’IA. Tout le monde veut une part, rejetant complètement même l’essence de la valorisation.

Les valorisations de nombreuses actions d’IA, dont Nvidia, ont atteint des sommets vertigineux, dépassant de loin leurs fondamentaux sous-jacents. Les ratios cours/bénéfice et autres mesures de valorisation traditionnelles sont souvent très élevés, ce qui soulève des inquiétudes quant à la surévaluation (vous pouvez voir ma valorisation ici). Ma valorisation personnelle sur le sujet m’a posé des problèmes sur les forums financiers mais depuis, nous avons constaté une baisse de -15%, affirmant que je ne m’étais pas trompé sur le sujet. Nous n’en sommes qu’au début à mon avis. Les futurs rapports sur les bénéfices ramèneront la réalité dans l’esprit des gens et ils se rendront compte que la demande sera différente de ce à quoi ils s’attendent. À long terme, il se peut que la demande corresponde à ce qu’ils attendent, mais l’objectif à court terme n’est pas ce qu’ils pensent.

Le battage médiatique entourant les actions de l’IA a suscité une peur de manquer quelque chose (FOMO) parmi les investisseurs, faisant grimper encore les prix. Cette mentalité grégaire peut alimenter des bulles spéculatives, dans la mesure où les investisseurs se précipitent sur les actions sans bien comprendre la demande et les mécanismes réels.

Cela ne peut que rappeller la bulle d’Internet et vous ne pouvez pas le nier, n’est-ce pas. Je compare les deux situations dans mon analyse boursière sur NVIDIA et plus le temps passe, plus je suis convaincu d’avoir raison.

C’est pourquoi j’ai fermé la totalité de ma position dans MSFT, car je ne veux pas participer à cette folie car la valorisation est trop élevé à mon goût et je ne veux pas de parts dans un objet de spéculation. Oui, même après avoir acheté MSFT à 240$/action et réalisé un gain de +77% (j’ai vendu à 425$), j’ai quand même vendu mon gagnant. À l’heure actuelle, le seul titre d’IA que je possède encore est GOOGL, que j’ai acheté à moins de 100 $.

La seule chose dont vous disposez en tant que value investor, ce sont vos principes d’investissement, et même lorsque cela ne vous semble pas naturel, vous devez les suivre. Je me force donc à suivre ces principes.

Tout d’abord, je voudrais dire que j’apprécie personnellement les produits NVIDIA car leurs GPU sont un produit que je connais, et c’est le cas depuis probablement plus d’une décennie. Maintenant, mon expérience avec leurs produits est assez simple : une qualité supérieure à un prix élevé. Le prix reflète-t-il la vraie valeur du produit ? Mon avis tendrait vers un non, même si j’apprécie leurs produits et leur capacité à innover dans l’ambiance gaming. Quoi qu’il en soit, si je voulais un GPU prix/valeur, je préférerais me pencher sur celui d’AMD, mais ce n’est que mon avis sur le sujet et d’après ce que je sais, cette simple déclaration pourrait vraiment semer le chaos sur les forums techniques et a fait l’objet de débats. pour un certain temps.

Maintenant que vous savez que je n’ai aucun parti pris envers NVIDIA et que je regarde l’entreprise d’un œil critique, vous pouvez comprendre que je l’ai vu développer des stratégies marketing pour pousser ses nouveaux GPU à des prix colossaux et les justifier en soulignant que le Les performances de traçage de rayons, le DLSS et la capacité coût-énergie sont des arguments solides qui établissent que le prix en vaut la peine.

Je comprends et respecte leur alignement, néanmoins les leçons passées concernant l’entreprise m’ont appris qu’elles sont accommodées de promesses creuses. Quand je parle de promesses non respectées, je pense particulièrement à ces dernières années de boom concernant la demande de GPU, et au fait que les actionnaires étaient convaincus par les communiqués de presse et les communications que NVIDIA allait capitaliser sur cette demande pour augmenter le volume des ventes et ajuster les prix globaux pour être plus accessible (et s’aligne davantage sur le rapport qualité/prix).

Vous vous demandez probablement si cet article est une analyse boursière de NVDIA à l’ère de l’IA, pourquoi est-ce que je prends la peine de parler des GPU et des problèmes de communication ? Parce que les GPU de jeu étaient autrefois leur segment principal et que la communication sur leur capacité à s’adapter à la demande est quelque chose d’inquiétant et on pourrait penser que le marché a peut-être surévalué la capacité de NVIDIA à s’adapter suffisamment pour couvrir la demande de Produits d’intelligence artificielle et applications potentielles.

Vous vous demandez probablement si cet article est une analyse financière de NVDIA à l’ère de l’IA, pourquoi est-ce que je prends la peine de parler des GPU et des communications non fiables ?

Parce que les GPU de jeu étaient autrefois leur segment principal et que la communication sur leur capacité à s’aligner sur la demande est quelque chose d’inquiétant et on pourrait penser que le marché a peut-être surévalué la capacité de NVIDIA à s’adapter suffisamment pour couvrir la demande de Produits d’intelligence artificielle et applications potentielles. On pourrait même aller plus loin et voir les choses à contre-courant : existe-t-il une possibilité que le sentiment général concernant les technologies d’IA soit légèrement trop optimiste ?

Voici quelques raisons potentielles pour lesquelles la demande en IA pourrait ne pas être aussi massive qu’on pourrait l’espérer :

Hype et spéculation : il pourrait y avoir un battage médiatique excessif et des spéculations autour des technologies d’IA, conduisant à des attentes exagérées quant à ses capacités et à son potentiel de marché. Si ce battage médiatique ne se traduit pas par des résultats tangibles correspondants ou si la technologie ne produit pas les résultats escomptés, cela pourrait entraîner une correction des valorisations.

Retour sur investissement incertain : Même si l’IA a un immense potentiel pour transformer les industries et stimuler l’innovation, le retour sur investissement (ROI) réel des projets d’IA peut ne pas toujours répondre aux attentes. Si les entreprises investissent massivement dans des initiatives d’IA sans obtenir les résultats souhaités, cela pourrait susciter un scepticisme quant à la valeur réelle et à la durabilité de la technologie de l’IA.

Saturation du marché : à mesure que de plus en plus d’entreprises entrent sur le marché de l’IA, la concurrence s’intensifie, entraînant une saturation dans certains segments ou une offre excédentaire de solutions d’IA. Cela pourrait faire baisser les prix et les marges, rendant difficile pour les entreprises de justifier des valorisations élevées basées uniquement sur les revenus liés à l’IA.

Préoccupations réglementaires et éthiques : les préoccupations concernant la confidentialité des données, les biais algorithmiques et le contrôle réglementaire pourraient freiner les perspectives de croissance des technologies d’IA. Si les contraintes réglementaires augmentent ou si l’opinion publique s’écarte de l’IA en raison de préoccupations éthiques, cela pourrait entraver l’adoption et la commercialisation des solutions d’IA, ce qui aurait un impact sur leur valeur perçue.

Limites technologiques : malgré des progrès significatifs, les technologies d’IA ont encore des limites et des défis à surmonter, tels que la robustesse, l’interprétabilité et l’évolutivité. Si ces limites deviennent plus apparentes ou si les avancées dans la recherche sur l’IA ne se concrétisent pas comme prévu, cela pourrait tempérer l’enthousiasme et les valorisations dans le domaine de l’IA.

Ralentissement économique : les ralentissements économiques ou les incertitudes mondiales peuvent affecter les priorités d’investissement et les dépenses discrétionnaires consacrées aux initiatives d’IA. Si les entreprises privilégient les mesures de réduction des coûts plutôt que les investissements stratégiques à long terme en période de ralentissement économique, cela pourrait ralentir la croissance du marché de l’IA et conduire à une réévaluation de sa valorisation.

Pour une approche intéressante du sujet, je considère qu’il serait très utile de comparer le boom boursier lié à l’IA (Intelligence Artificielle) au boom et au krach ultérieur de la bulle Internet à la fin des années 1990 et au début des années 2000.

Comme vous le savez, à la fin des années 1990, il y avait un niveau extraordinaire de battage médiatique et de spéculation autour des actions liées à Internet. De nombreuses entreprises avec peu ou pas de bénéfices ont connu une croissance exponentielle du cours de leurs actions en fonction des attentes de rentabilité future.

De même, il y a eu beaucoup de battage médiatique et de spéculation autour des technologies d’IA, les investisseurs investissant de l’argent dans des entreprises impliquées dans le développement de l’IA, indépendamment de leur rentabilité ou de leurs sources de revenus actuelles. La promesse de l’IA de révolutionner les industries a conduit à des valorisations élevées des actions liées à l’IA, ce qui peut signifier une chose : à ce jour, le marché valorise-t-il correctement NVDIA ?

Vous comprenez certainement que les valorisations des actions Internet ont atteint des niveaux insoutenables à la fin des années 1990, avec des ratios cours/bénéfice atteignant des sommets astronomiques. De nombreuses sociétés se négociaient à des valorisations dépassant de loin leur valeur intrinsèque.

Boom de l’IA : De même, les valorisations des actions liées à l’IA ont atteint des niveaux élevés, certaines sociétés se négociant à des ratios cours/bénéfice élevés par rapport à leur potentiel de bénéfices. Les investisseurs sont souvent prêts à payer un supplément pour s’exposer à la croissance potentielle des technologies de l’IA.

Comportement des investisseurs :

Bulle Internet : pendant la bulle Internet, les investisseurs ont fait preuve d’un comportement spéculatif, recherchant les actions Internet de haut vol sur la base de leur dynamique plutôt que de leur analyse fondamentale. De nombreux investisseurs se concentraient sur les gains à court terme plutôt que sur la viabilité à long terme des entreprises dans lesquelles ils investissaient.

Boom de l’IA : Dans le boom actuel de l’IA, il existe également un certain degré de comportement spéculatif, les investisseurs affluant vers les actions liées à l’IA sur la base de la promesse d’une croissance future et d’une innovation technologique. Cependant, il existe également une meilleure compréhension des technologies sous-jacentes à la révolution de l’IA, ce qui conduit à des décisions d’investissement plus éclairées.

Correction du marché :

Bulle Internet : L’éclatement de la bulle Internet a entraîné une correction significative du marché, de nombreuses actions Internet ayant connu de fortes baisses de valeur. Les entreprises présentant des fondamentaux fragiles et des modèles économiques non durables ont été particulièrement touchées, entraînant des pertes généralisées pour les investisseurs.

Boom de l’IA : Même si des inquiétudes peuvent survenir quant à la durabilité des valorisations actuelles liées à l’IA, il reste à voir s’il y aura une correction du marché similaire à celle vécue lors de la bulle Internet. Des facteurs tels que les progrès technologiques continus, les évolutions réglementaires et les tendances plus larges du marché influenceront la trajectoire future des actions liées à l’IA.

Dans l’ensemble, s’il existe des similitudes entre le boom boursier lié à l’IA et la bulle Internet, il existe également des différences significatives en termes de technologies sous-jacentes, de dynamique de marché et de comportement des investisseurs. Il est essentiel que les investisseurs fassent preuve d’une diligence raisonnable approfondie et prennent en compte les fondamentaux à long terme des entreprises lorsqu’ils investissent dans des actions liées à l’IA.

Sur la base de ces considérations, il est possible que même si les derniers bénéfices de NVIDIA sont très impressionnants, le prix du marché ne reflète pas pleinement sa valeur intrinsèque en raison de facteurs tels que des attentes trop optimistes, le sentiment du marché ou des transactions spéculatives. Par conséquent, il est de notre devoir en tant qu’investisseurs de mener une analyse complète au-delà des seuls chiffres des bénéfices afin de prendre des décisions éclairées concernant le titre, et enfin de décider si le titre est actuellement surévalué en raison d’hypothèses erronées sur l’avenir et/ou si c’est parce que le titre est actuellement surévalué. est devenu un vecteur de folie, ce qui signifie que ce n’est qu’une question de temps avant que la bulle n’explose.

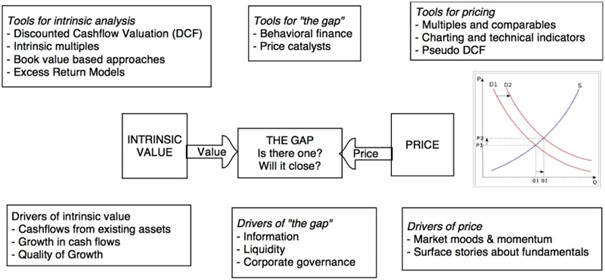

Si nous comprenons la distinction entre prix et valeur, l’idée selon laquelle le cours de l’action pourrait s’écarter considérablement de la valeur réelle de l’action est quelque chose que, en tant qu’investisseurs axés sur la valeur, nous redoutons vraiment dans la mesure où cela pourrait être symptomatique du cours de l’action. par des investisseurs irrationnels. Cela signifie que, aussi bonne que soit votre valorisation, elle pourrait être rejetée par la folie des grandeurs du marché, et signifie qu’en tant qu’investisseur axé sur la valeur, vous n’avez aucun avantage face à ces probabilités. Il est donc très important de comprendre quels sont les facteurs qui déplacent le stock. L’écart, tel qu’exposé dans l’illustration de Damodaran, doit être analysé pour décider si cet écart pourrait être trop important à notre goût, et dans le cas de NVDIA, j’estime que l’écart est de plus en plus grand, et que le prix actuel du titre est principalement motivé par la dynamique et un optimisme accru.

Néanmoins, il reste nécessaire de valoriser la valeur intrinsèque de l’entreprise pour prouver mon point de vue, et d’ajouter ce dernier point aux multiples raisons qui me permettent d’affirmer en toute sécurité à quel point le marché est devenu irrationel concernant NVIDIA.

Évidemment, il s’agit de mon modèle, utilisant mes propres hypothèses, je vous conseille donc totalement de faire votre propre évaluation, mais sans aucune surprise, le titre est largement surévalué et ne suit pas l’analyse fondamentale. Je dois mentionner que cette valorisation suit des attentes optimistes en matière de taux de croissance et cela ne justifie toujours pas une valorisation à 792$ par action.

D’après ce que je peux dire, le marché s’attend plutôt à un taux de croissance autour de 40 %, qui se dégradera lentement autour de 4 % au cours de la prochaine décennie, allant un peu trop loin dans la voie optimiste à mon avis.

Enfin, je voudrais conclure en affirmant que même si, en tant qu’investisseurs de valeur, nous ne jouons qu’avec ce que nous connaissons, notre approche tente d’être aussi proche que possible de la réalité et que le seul outil véritablement analytique dont nous disposons est Selon notre analyse fondamentale, NVDIA est une étude de cas intéressante où la valorisation est ignorée par le marché. Cela signifie que ce titre ne vit probablement plus selon les règles normales, et est principalement soumis à la spéculation, tout en ignorant totalement la nature fondamentale de la valeur intrinsèque et des flux de trésorerie futurs. Comme l’a dit Graham, à court terme, le marché est une machine à voter. À l’heure actuelle, cet écart s’impose réellement puisque le marché a été « sauvé » par NVIDIA, mais à l’avenir, la balance montrera si l’évaluation que le marché a faite du titre est exacte ou non, ou si cette réalité le sera. Etre ignoré. Et même si l’écart prix/valeur se réduit ou non, existe-t-il un avenir dans lequel nous assisterons à un exemple exceptionnel de fondamentaux ignorés dans le processus de valorisation, poussant l’action vers la lune ?

À ce stade, soit le marché a des attentes irréalistes concernant les flux de trésorerie futurs, soit le titre est devenu un véhicule de spéculation et de folie. Dans les deux cas, je ne m’engagerai jamais dans la détention d’actions qui maintiennent leur trajectoire dans cette zone d’incertitude. Reconnaître que parfois vous n’avez pas d’avantage est une leçon importante.

Le temps nous dira si j’avais raison ou non sur le sujet et si une bulle IA a eu lieu, mais mon point de vue rationnel sur le sujet est que le cours de l’action NVIDIA devrait depuis longtemps subir une correction, mais comme je l’ai dit, le temps nous dira dire.

Tous ceux qui possèdent une télévision ou font leurs courses connaissent ce simple fait :

L’inflation est de retour depuis quelques années et le pouvoir d’achat de chacun a été diminué. Les chiffres publiés tels que les déflateurs de l’IPC, de l’IPP et du PIB ont fortement souligné que nous avons assisté à une inflation plus élevée maintenant que nous l’avons vue depuis une décennie et même si votre président dit que nous avons atteint le sommet, vous devez quand même comprendre quelque chose : Votre épargne ne sera jamais en sécurité si vous ne prenez pas les choses en main. On ne sait pas à ce stade si cette phase d’inflation est transitoire ou permanente, ce que nous savons c’est que dans les deux cas, vous devez être préparé.

Pour simplifier ma démonstration, je vais utiliser le modèle keynésien simplifié : Il a supposé que : R = C + I où R= revenus, C= dépenses de consommation et I= investissements. Ce qui signifie aussi que I = R – C.

À ce stade, vous savez déjà que les salaires peuvent être augmentés pour s’opposer à l’inflation, mais ce n’est presque jamais assez pour compenser. Pendant que les dépenses de consommation augmentent également en raison de la hausse des prix, on peut facilement deviner que le montant du capital disponible pour investir va diminuer. En ce sens, cela va certainement compliquer votre capacité à améliorer votre situation financière.

De plus, même si vous supposez que le montant de l’épargne que vous pouvez mettre de côté mensuellement restera le même, le simple fait que ce montant soit lié à votre devise signifie que vous perdez de la valeur en raison de l’exposition des devises à différents niveaux de l’inflation (c’est pourquoi les taux d’intérêt varient selon les devises au fil du temps). Cela signifie que, par exemple, si vous pouvez ou non économiser mensuellement 1 000 $ en période d’inflation, ce montant va être affecté par le fait que votre pouvoir d’achat a été affaibli. 1000$ en période d’inflation et 1000$ en période de déflation n’ont pas la même valeur. Par conséquent, vous perdez de l’argent, MÊME si vous parvenez à économiser le même montant. Si l’on y réfléchit, le taux d’épargne dans la zone euro était de 14,8 % au deuxième trimestre 2023, ce qui signifie que la question d’avoir un capital qui se détériore à cause de l’inflation ne concerne pas tant de gens puisque seul un petit pourcentage est capable d’épargner. Mais pour ceux qui économisent réellement de l’argent chaque mois, vous devez vous demander : sur ce pourcentage, combien d’entre eux investissent réellement une somme modérée et ne la laissent pas dormir sur leur compte bancaire ? Plus encore, admettez-vous que le véhicule d’investissement commun à la plupart des particuliers sont les obligations, soit par l’intermédiaire d’un courtier, soit par le biais d’un compte d’épargne légalement réglementé promu par votre banque qui rapporte à son maximum un rendement de 5 à 6 %.

Pensez-vous que cela soit suffisant pour compenser la perte de valeur de votre monnaie et de votre pouvoir d’achat ? Il est de notoriété publique que l’inflation est le pire ennemi des obligations, car pour un investisseur qui dépend d’un flux de paiements à revenu fixe, une inflation plus élevée réduit le pouvoir d’achat des paiements fixes puisque ces paiements restent égaux pendant cette période. Pour faire court, les paiements restent fixes tandis que le prix des biens et services augmente. Si vous ajoutez le fait que la valeur de ces obligations se déprécie puisque des obligations qui reflètent de meilleurs taux futurs sont émises après que les banques centrales ont augmenté les taux d’intérêt, vous vous retrouvez vraiment du mauvais côté de la corde. En conclusion, votre épargne à long terme ne survivra pas à l’inflation si vous n’avez pas mis en place une stratégie appropriée. Pour ceux qui ne peuvent pas économiser de l’argent, ils ne peuvent pas eux-mêmes être sauvés. Ceux qui économisent de l’argent mais n’en font rien ne peuvent pas être sauvés. Pour ceux qui laissent leur conseiller bancaire investir leurs économies dans des obligations ou des assurances, ils ne peuvent pas être sauvés.

Mais ceux qui peuvent être sauvés sont ceux qui réalisent qu’investir doit être quelque chose qui est absolument et totalement pris au sérieux comme une priorité pour assurer votre avenir.

Le value investing est une stratégie d’investissement qui consiste simplement à acheter des actions dont le prix est inférieur à leur valeur intrinsèque. L’idée est de profiter de la sous-évaluation du marché pour réaliser une plus-value à long terme.

Cela semble facile, non ? Damodaran a utilisé le terme « investing for grown ups » pour expliquer et caricaturer ce type d’investissement, car il faut avoir une certaine maturité pour mettre en œuvre cette stratégie, par opposition à une stratégie d’investissement enfantine qui pourrait consister en un appétit de gains rapides et un caractère instable face aux fluctuations.

L’investissement axé sur la valeur a une histoire longue et riche, qui remonte aux années 1930, lorsque Benjamin Graham et David Dodd ont écrit le livre classique « The Intelligent Investor ». Graham et Dodd ont préconisé une approche d’investissement conservatrice et disciplinée, basée sur une analyse rigoureuse et une marge de sécurité. Ils ont également distingué deux types d’investisseurs axés sur la valeur : les passifs et les actifs. Les investisseurs passifs axés sur la valeur achètent un portefeuille diversifié d’actions bon marché et les conservent sur le long terme, tandis que les investisseurs actifs axés sur la valeur recherchent des situations particulières, telles que des fusions, des scissions ou des restructurations, qui peuvent libérer de la valeur (voir You can be a stock market genius: (even if you’re not too smart) : uncover the secret hiding places of stock market profits from Greenblatt).

Par conséquent, l’investissement axé sur la valeur repose sur quelques principes clés sur lesquels je développerai plus en détail ci-dessous :

Analyse fondamentale : il s’agit d’étudier les états financiers de l’entreprise, sa rentabilité, sa croissance, sa situation concurrentielle, sa capacité à générer des flux de trésorerie, sa valeur d’actifs et toutes les données fondamentales à votre disposition pour pouvoir déterminer une valeur intrinsèque correcte. de la société, qui peut être différente de sa valeur boursière. Ce processus de recherche et de lecture est ce qui va vous permettre de confirmer si l’entreprise vaut votre investissement ou non, c’est ainsi que vous vous familiariserez avec l’entreprise et sa viabilité à long terme, vous convainquant ainsi que vous n’avez pas besoin de la regarder. le cours de l’action pour les cinq prochaines années si nécessaire.

Théorie des marchés inefficaces : l’investissement axé sur la valeur repose sur l’idée que les marchés commettent des erreurs et que certaines actions sont valorisées en dessous de leur vraie valeur. Les investisseurs axés sur la valeur tentent d’exploiter ces erreurs en achetant des actions sous-évaluées et en les conservant jusqu’à ce que le marché se corrige.

Source : Damodaran.

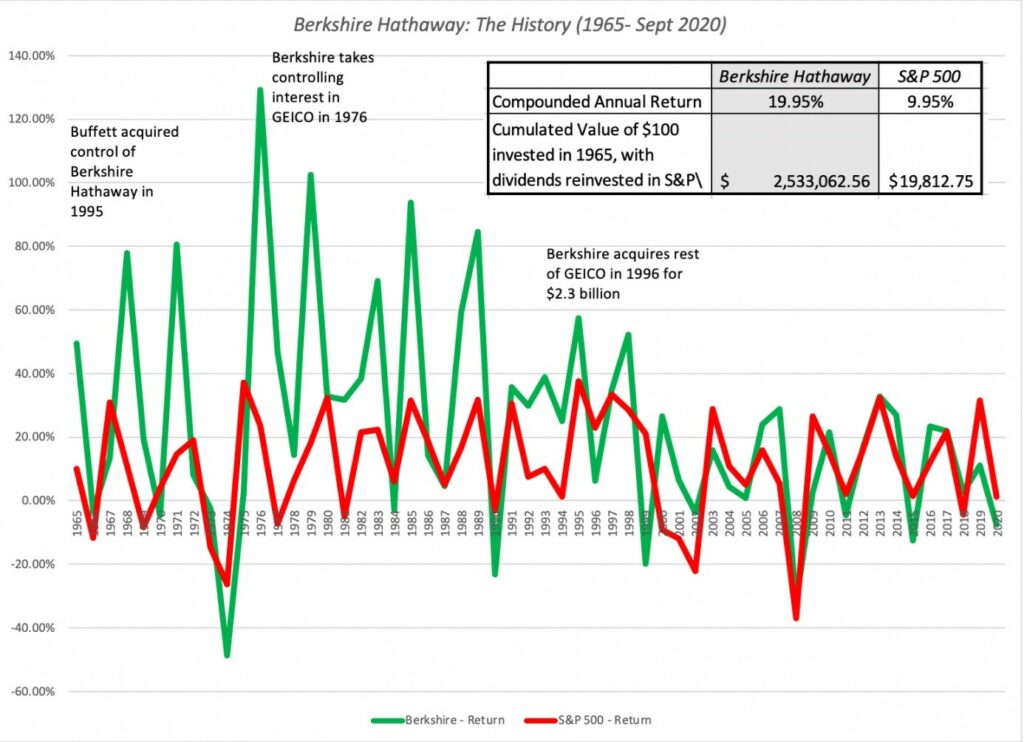

Berkshire Hathaway, la société de Buffett, est un exemple classique de l’inefficacité du marché dans sa capacité à estimer correctement la valeur des actions, et cela peut être souligné dans ce graphique : Berkshire Hathaway a été capable de composer un rendement annuel sur soixante ans. qui bat le S&P 500 (indice couramment utilisé pour représenter le marché boursier américain), prouvant que des rendements anormaux peuvent être générés en utilisant cette stratégie spécifique.

La marge de sécurité : c’est la différence entre le prix d’achat et la valeur intrinsèque de l’action. Plus la marge de sécurité est élevée, plus le risque de perdre de l’argent est faible. L’investisseur value cherche à acheter des actions avec une marge de sécurité suffisante pour se protéger contre les fluctuations du marché et les erreurs de valorisation qui sont malheureusement très courantes et doivent être prises en compte dans le cadre de la stratégie d’investissement value.

Temps : l’investissement axé sur la valeur est une stratégie à long terme qui nécessite de la patience et de la discipline. Les investisseurs axés sur la valeur ne se laissent pas influencer par les fluctuations du marché à court terme mais se concentrent sur la performance à long terme de l’entreprise. Il attend que le marché reconnaisse la véritable valeur de l’entreprise et que le cours de l’action s’ajuste en conséquence.

Même si je suis certain que l’investissement axé sur la valeur est la bonne façon d’investir pour un individu logique et calme, il est important de mentionner que les histoires d’investisseurs axés sur la valeur et leurs actions gagnantes, étayées par des chiffres sur l’efficacité de l’investissement axé sur la valeur, par rapport à d’autres philosophies, ne suffisent pas pour souligner que vous pouvez vous identifier comme un investisseur de valeur et échouer quand même.

C’est pourquoi il est de la plus haute priorité de consacrer suffisamment de temps à étudier cette école d’investissement dans l’espoir de pouvoir un jour, dans le meilleur des cas : défier les rendements annuels composés d’investisseurs légendaires. Et dans le pire des cas : ne pas devenir un investisseur raté et perdre une partie de votre capital.

Se qualifier de value investor, comme beaucoup de choses dans la vie, doit être mérité grâce à un travail acharné et à des erreurs bien apprises.

Une leçon que j’ai apprise ces dernières années et qui peut s’appliquer à beaucoup de choses, c’est qu’il y a des éléments de compréhension que je connaissais de manière innée car ils étaient évidents. Mais si vous prenez ces mêmes éléments et les présentez à une grande concentration de personnes, il vous faudra absolument démontrer avec toutes vos compétences ce que vous prétendez être si évident. Et il est possible que cela ne suffise pas. En ce qui concerne l’investissement ou la spéculation, la même règle s’applique encore plus précisément et pourquoi ne le serait-elle pas. La nature de l’investissement est profondément liée au sentiment d’inadéquation et à l’espoir d’un avenir meilleur. Il est donc logique que ces sentiments puissent se frayer un chemin dans le processus d’investissement. Il devrait être utile de rappeler à tous ceux qui ont besoin de l’entendre que la prise de décision ne doit jamais reposer entièrement sur le côté émotionnel de notre esprit. Plus encore, j’insiste sur le fait que moins une décision est émotionnelle, mieux elle est. néanmoins, c’est plus facile que de le dire et nous ne pouvons pas tous être des psychopathes, les sentiments sont naturels et ne peuvent être évités mais il est important d’être meilleur et de se concentrer davantage sur ce qui est factuel que sur ce qu’est le sentiment. Pour certains d’entre nous, c’est un don naturel, pour d’autres, c’est quelque chose qui devrait être réintégré dans votre état d’esprit d’investissement, je vous conseille donc de déterminer quel type d’investisseur vous souhaitez être. Benjamin Graham a tenté de définir précisément l’investissement et la spéculation dans son ouvrage fondateur Security Analysis (1934) : « Une opération d’investissement est une opération qui, après une analyse approfondie, promet la sécurité du capital et un rendement satisfaisant. Les opérations qui ne répondent pas à ces exigences sont spéculatives.

La valeur que vous estimez de l’analyse et de la gestion des risques dictera le type d’investisseur que vous pouvez être, aspirez-vous à un succès certain qui peut survenir dans 40 ans, ou voulez-vous tout risquer pour avoir très peu de chances de gagner ? il? La plupart des gens choisissent cette dernière solution parce qu’ils n’ont pas la patience et la discipline nécessaires pour viser uniquement un objectif à long terme, et cela est encore plus vrai à notre époque puisque notre système de récompense est complètement effacé. Nous nous efforçons de poursuivre des objectifs qui ne sont pas à notre portée parce que nos récepteurs de dopamine sont grillés et je dois seulement vous rappeler qu’aucun de vos ancêtres depuis la nuit des temps n’a jamais ressenti la quantité de niveaux de dopamine que vous percevez quotidiennement, pour vous convaincre. . Un autre point de vue qui peut être souligné est le fait majeur que notre génération croit en fait qu’une richesse rapide est une possibilité parce qu’elle est polluée par des crypto-influenceurs vieux de vingt ans qui ont « réussi » ou d’autres vendeurs de cours sans valeur qui sont actuellement vivant à Dubaï. Inutile de m’étendre davantage sur les raisons pour lesquelles je ne favoriserai pas ce chemin délirant vers la richesse, car même si vous y parvenez (ce qui est un grand si), le chemin que vous aurez emprunté pour atteindre ce statut n’aura aucune valeur qui vous fera Se sentir bien avec vous. Si vous comprenez cela, vous comprenez que l’argent n’est pas tout et que le chemin est la récompense. Les gens aiment rêver, alors ils aiment spéculer. Spéculer, c’est manquer de ressources substantielles pour faire réellement le travail, c’est pourquoi si vous croyez réellement à la valeur du travail et aux récompenses bien méritées, la spéculation n’a aucun intérêt pour vous. Parce qu’à votre âge, vous comprenez que ce qui arrive à votre guise peut être de la chance mais que le plus souvent c’est quelque chose de provoqué. Je pourrais parler de la valeur du travail et de la façon dont il a été perdu, mais ce n’est pas le but de cet article.

L’opposition entre investir et spéculer est profondément liée à l’angle sous lequel vous regardez le marché. Êtes-vous partant pour une période courte mais secouée, ou êtes-vous partant pour une victoire lente et ennuyeuse.

Cette courte période de temps peut être bonne ou mauvaise, pour pouvoir comprendre si les rendements des transactions spéculatives sont rentables, vous devez vous demander s’ils sont soutenus par quelque chose de substantiel en dehors de l’analyse technique, des actualités et des sentiments. Si vous regardez une configuration triangulaire ou une nouvelle de dernière minute indiquant que l’action X va baisser parce que les ventes diminueront au cours du prochain trimestre, je veux vous demander : Pensez-vous vraiment qu’il n’existe pas d’algorithmes qui fassent ce travail mieux qu’un spéculateur humain ? Le fait est qu’à long terme, seule une petite quantité de traders d’options obtiendra de bons résultats, et vous ne serez probablement pas cette personne, et ce n’est pas grave.

J’aime voir le marché comme l’a fait Benjamin Graham : M. Market est une allégorie pour décrire que le marché est plein de comportements irrationnels et contradictoires. Voulez-vous essayer de suivre chaque oscillation de M. Market, dans l’espoir de capter la tendance, sans aucun outil factuel pour atteindre cet objectif ? Ou voulez-vous ignorer M. Marché et réaliser que, vu dans une perspective à court terme, le marché suit principalement des comportements maniaco-dépressifs, mais que dans une perspective à long terme, c’est la valeur réelle du titre qui a le dernier dire. Comme l’a dit Graham, la bourse est une machine à voter à court terme mais une machine à peser à long terme. Par conséquent, la valeur et la vérité prévaudront toujours et j’aime voir les choses de cette façon.

Personnellement, je trouve que l’investissement fondamental, fondé sur la rationalité, n’a pas besoin de me convaincre de comprendre que c’est tout simplement logique. Il est logique d’analyser, il est logique d’être convaincu par la valeur bien recherchée d’une action pour savoir que cet investissement ne vous oblige pas à passer chaque minute de votre vie à regarder le terminal Bloomberg pour voir si le cours de l’action a baissé ou non. . J’aime vivre une vie calme, je suis donc encouragé à me séparer des entités irrationnelles et vous devriez aussi le faire. Des individus comme Guy Spier ou Mohnish Pabrai, pour ne citer qu’eux, ont été automatiquement convaincus, lorsqu’ils ont découvert pour la première fois ce qu’était le value investing, que c’était pour eux et que c’était leur façon de gagner. Et je témoigne totalement de cette vérité. Le concept selon lequel vous devriez considérer la possession d’actions comme la possession d’une partie d’une entreprise n’est pas quelque chose qui intéresserait même un spéculateur. Mais pour quelqu’un qui cherche à s’impliquer sur le long terme, il est essentiel, grâce à Buffett et Munger, que détenir des actions de grandes entreprises soit la solution. Vous ne voulez pas détenir une action d’une entreprise en laquelle vous ne croyez pas, même si vous comptez en tirer profit. Si vous êtes là pour le long terme, vous devriez essayer de tenir sur le long terme. Seriez-vous confiant d’être propriétaire d’une entreprise en voie de disparition, même si vous parvenez à la vendre à profit ? Acheter des mégots de cigares (des entreprises qui en ont encore une dernière bouffée) est une bonne chose, mais pas géniale, et vous ne voulez pas considérer l’ensemble du processus comme étant un vautour à la recherche de chair en putréfaction.

Nous voulons être là pour construire, pour la valeur ajoutée, car le point fondamental de l’actionnariat, c’est ça : on prête du capital à une entreprise, en échange d’une action. L’entreprise va utiliser ce capital pour se développer et vous récompensera avec le flux de trésorerie disponible qu’elle a pu produire grâce à votre intérêt pour l’entreprise. Ce processus est sain et constituait l’objectif initial de l’actionnariat. J’irais même plus loin et dirais que l’investissement ne devrait aller que dans ce sens, rétablissant la différence entre investir et trader. En tant qu’investisseur, vous échangez des capitaux pour développer quelque chose, qu’il s’agisse d’une entreprise, d’une entreprise ou même d’un bâtiment. Vous investissez parce que vous souhaitez augmenter la valeur et vendre avec un rendement positif. Dans le négoce d’actions, vous n’aurez peut-être pas à vendre et pourrez éventuellement posséder une action jusqu’au jour de votre décès.

Mais en comparaison, que gagne le spéculateur dans ce processus ? Est-il là pour construire ? Est-il là pour produire de la valeur ? Pour ces raisons, nous ne pouvons qu’admettre qu’investir sera toujours un processus bien plus nourrissant et plus sain que spéculer.

La vraie valeur se construit au fil du temps, et oui, vous pouvez certainement participer au marché boursier de plusieurs manières et spéculer, vendre des options et simplement vous amuser. Mais si vous cherchez vraiment à devenir un investisseur, vous devez comprendre ce qu’est un investisseur et aligner votre processus de réflexion sur tous les éléments qui composent la nature intrinsèque de l’investissement.

Vous pouvez gagner beaucoup à simplifier les concepts, en contradiction avec les processus d’analyse des détails et de connexions. En mathématiques et en logique, la démonstration nécessite qu’un certain nombre d’étapes structurées soient suivies pour atteindre l’objectif de trouver une preuve. C’est le type de raisonnement que j’ai utilisé dans cet article : partir d’une définition de l’essence de l’investissement et partir de là, puis avancer dans les détails et la vision micro, pour enfin souligner à quel point l’investissement fondamental est cohérent et dynamique, et rejetons évidemment la mentalité spéculative.

Pour être encore plus simple, il est logique de créer de la valeur dans votre portefeuille (en augmentant vos rendements), et donc dans votre vie (en profitant du processus intellectuel), si vous concentrez simplement votre attention sur le processus de création de valeur, par opposition à une approche spéculative. stratégie qui élimine absolument cette variable. J’étais un fervent admirateur de la complexité des choses, mais parfois il suffit d’admettre qu’en se concentrant sur un raisonnement simple comme point de départ et comme aperçu d’une vision macro, vous réduisez votre probabilité d’obtenir une preuve invalide.

Titre un peu accrocheur, on ne va pas se mentir. Surtout sur la base d’un premier article.

J’aimerais néanmoins commencer par dire que si vous lisez ces mots avec la énième conviction qu’il s’agit encore d’un type qui veut vous vendre sa méthode ultime ou qui vous ment sur comment il va s’y prendre : vous vous trompez. Je ne vais pas faire comme tous ces types qui vous vendent des formations pour devenir riche, alors qu’ils deviennent riche grâce au fait qu’ils vendent des formations. En effet, je ne suis pas ici pour vous vendre quoi ce soit, mais simplement vous rendre témoin de mon cheminement et de la complétion de mon objectif : devenir millionnaire.

Il est peut-être nécessaire que je vous parle un peu de moi, vous devez vous dire qui est cet homme arrogant, qui croit qu’il peut devenir millionnaire juste parce qu’il l’a décidé. Je suis vous, je suis moi, je suis quelqu’un qui part de zéro. Pas de fortune héritée, rien, nada. Juste une ambition, un diplôme en finance obtenu avec d’excellents résultats, et un cerveau suffisamment intelligent, pas plus, pas moins. Je pense relativement que de nos jours très peu de personnes croient réellement en la possibilité d’atteindre un niveau modéré de richesse et pour ces personnes-ci j’aimerais vous dire qu’il est plutôt de ne pas devenir riche si vous dépensez moins que vous gagnez et que vous investissez régulièrement grâce au pouvoir des intérêts cumulés.

Je conçois que l’objectif en lui-même de « devenir millionnaire » paraît surement inatteignable pour beaucoup mais je possède un plan, ou du moins une éthique financière. Cela fait maintenant une certaine période que j’étudie l’école de pensée inventé par Benjamin Graham, qui se prénomme le « value investing » (investissement par la valeur en français ?). Et je peux aujourd’hui affirmer avec conviction que devenir millionnaire en étant régulier, patient et surtout rationnel, ne me paraît pas chose impossible. J’irais même jusqu’à dire que contrairement à devenir riche rapidement et se voir échouer à 99.9%, devenir riche lentement mais surement me paraît être une approche bien plus logique, or qui a la patience de faire cela de nos jours ?

Grâce à la connaissance de mes mentors spirituelles comme Warren Buffett, Joel Greenblatt, Mohnish Pabrai ou encore Guy Spier, pour ne citer qu’eux, je compte bien réaliser ce qu’ils ont accompli avant moi en m’appuyant sur leurs expériences. Bien évidemment, nous ne sommes pas à la même époque et je ne suis qu’un amble individu mais je crois en le pouvoir de la rationalité face à des acteurs émotionnels sur le terrain du marché boursier.

J’ai démarré il y a moins d’un an avec un capital de zéro, et possède aujourd’hui un portefeuille d’une valeur d’environ 12k €. Ce n’est que la première étape vers mon objectif, puisque je suis déjà à 1% sur 100 en plaçant juste mes économies mensuellement, et par le pouvoir des intérêts cumulés j’envisage dans le pire des cas d’être millionnaire d’ici 18 ans. Je vais mettre tous les moyens à ma disposition pour remplir cet objectif le plus rapidement possible, sans que cela soit au mépris des risques que je pourrais prendre. La rationalité avant tout.

Il apparaît donc que mon objectif est bel et bien de remplir mes poches, mais il ne s’agit que d’une externalité à un processus intellectuel d’investissement qui me passionne. Je ne fais pas tout cela pour être millionnaire, je fais cela parce que cela me passionne. Avoir mon propre fonds d’investissement qui me permettrait d’exercer et de vivre de ma passion est quelque chose qui m’anime et ce blog me servira donc de journal. Ambition n’est pas prétention, je crois qu’il faut se donner les moyens d’accomplir ce dont on rêve, je crois en mes capacités, je continue d’apprendre et chaque jour que Dieu fait me rapproche petit à petit de mon objectif.

Puisse cette déclaration servir de preuve que croire aveuglément en ses capacités à un pouvoir que nul ne peut nier.